Statistik om SMS lån: Information om SMS-lån ökar eller inte!

Av: Nina Appelgren

Redaktör: William Bergmark

Granskare: Elias Bülow

Sammanfattande statistik om SMS lån (snabblån)

- Lån på 0–5 000 kronor ökade med 25 % mellan 2019 och 2020.

- Sedan 2008 har Googlesökningar på ”SMS lån” minskat med cirka 60 %.

- Googlesökningar på ”snabblån” och ”lån utan UC” har ökat med 37–121 %.

- Det genomsnittliga SMSlånet från Lånea är på 10 300 kronor.

- Den typiska låntagaren av SMS lån är 25–35 år gammal.

- Färre än 10 % av de som tar SMS lån via Lånea är 18–24 år gammal.

- Tre fjärdedelar av de som lånar via Lånea gör det mellan 06.00–20.00.

OBS: det är okej att använda statistik och bilder från vår artikel, i de fall Lånea hänvisas som källa med länk!

Bakgrund och syfte

Efter att SMS-lån introducerades på den svenska kreditmarknaden år 2006 ökade populariteten snabbt. Marknaden var till en början relativt oreglerad, men efter att flera åtgärder och lagändringar genomförts har långivarna idag fler förhållningsregler att rätta sig efter.

Denna text syftar till att redogöra för huruvida SMS-lån ökar eller minskar på kreditmarknaden. Med hjälp av egen framtagen statistik såväl som statistik från externa källor försöker vi beskriva hur marknaden för SMS-lån ser ut i dagsläget, samt hur utvecklingen sett ut över tid.

I artikeln delger vi även annan typ av intressant statistik rörande SMS-lån, såsom t.ex. genomsnittligt lånebelopp, beviljandegrad och vilka egenskaper den typiske låntagaren har. Vi tittar också på hur läget ser ut för obetalda SMS-lån och betalningsförelägganden hos Kronofogden.

Metod och informationsinsamling

Det finns ingen tydlig definition av vad som klassas som SMS-lån när det gäller belopp och ränta. Därför finns ingen officiell statistik tillgänglig hos Statistiska Centralbyrån (SCB) eller Kronofogden över denna typ av lån.

SCB tillhandahåller statistik över så kallade “konsumtionslån”, vilket omfattar kort- och kontokrediter, privatlån och handpenningslån. Lån av typen snabblån och SMS-lån inkluderas däremot inte i SCB:s officiella statistik.

Eftersom kontokrediter idag är en vanlig form av SMS-lån har delar av SCB:s statistik använts i texten nedan för att beskriva utvecklingen av SMS-lån. Övrig statistik inhämtas från Finansinspektionen, sökhistorik på Google samt besökstrafik från vår egen hemsida.

OBS: använd gärna statistik och bilder från artikeln, men tänk då på att källhänvisa till vår hemsida med länk.

Sammanfattning: Ökar SMS-lån eller inte?

Sökvolymen för termen “SMS-lån” har minskat de senaste åren. Däremot har sökvolymen för termer relaterade till SMS-lån ökat, såsom “snabblån” och “lån utan UC”. Statistik visar också att konsumtionslån ökat med 43,6 % mellan 2015 – 2020. Lån upp till 5 000 kr har ökat med 25 % mellan 2019 och 2020.

Efterfrågan på SMS-lån tenderar att öka över tid

Statistik över sökvolym visar att efterfrågan på SMS-lån ökar över tid. Sökvolymen för termen “smslån” har visserligen minskat, vilket kan bero på att ansökningar inte längre görs per SMS. Sökningar på begrepp relaterade till SMS-lån, t.ex. “snabblån” och “lån utan UC”, har istället ökat.

Statistik visar att sökvolymen för begreppet “SMS-lån” minskar

Tittar man på sökhistoriken över SMS-lån ser man att de båda söktermerna “smslån” och “sms lån” har en avtagande trend. Från toppen 2009 till idag har sökningarna på “sms lån” minskat med 60 %. Sökningar på “sms lån” har i sin tur minskat med 62 % sedan toppen 2008.

Istället noteras en ökning i sökningarna på “privatlån”, där sökvolymen ökat med 39 % sedan 2008. Enligt en rapport från Konsumentverket som släpptes under 2021 är det just de större konsumtionslånen (250 000 kr och uppåt) som ökat mest de senaste åren.

En anledning till att sökningarna på termen SMS-lån tycks minska kan vara att det inte längre är möjligt att ansöka om lån via SMS. Därför är det också rimligt att anta att folk inte längre söker på just detta begrepp.

Diagram: Sökvolym för termerna SMS-lån och privatlån enligt Google Trends

(Källa 1)

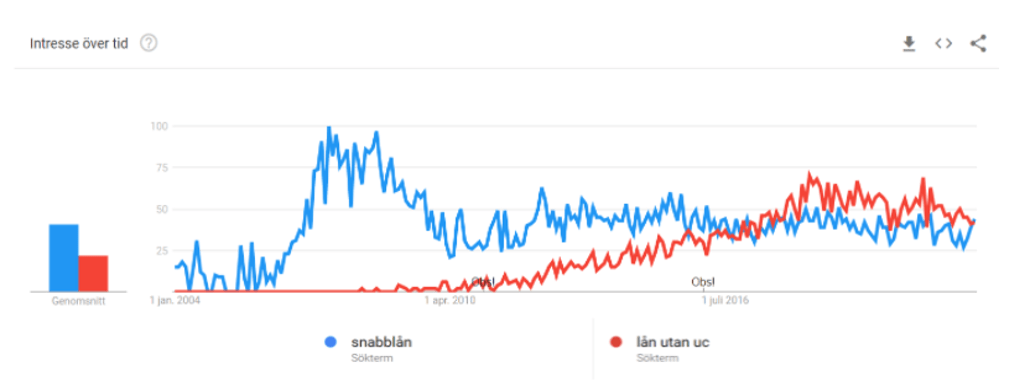

Statistik visar en ökande trend för sökningar relaterade till SMS-lån

Eftersom SMS-lån i sin egentliga betydelse inte längre existerar på kreditmarknaden kan det istället vara mer intressant att titta på sökningar som är relaterade till SMS-lån. I diagrammen nedan visas statistik över sökhistoriken för “snabblån” och “lån utan UC”, vilket är termer som är mer eller mindre synonyma med SMS-lån.

Här ser man istället en tydlig uppåtgående trend vad gäller sökvolymen, vilket tyder på att efterfrågan på lån av typen SMS-lån ökar. Sökvolymen för “snabblån” har ökat med 37 % från december 2016 till december 2021. För “lån utan UC” är ökningen ännu mer markant, där sökvolymen ökat hela 121 % under samma period.

Diagram: Sökvolym för termerna snabblån och lån utan UC enligt Google Trends

(Källa 1)

Konsumtionslånen ökar på kreditmarknaden

Enligt statistik från SCB ökade hushållens konsumtionslån med 79 miljarder (43,6 %) mellan år 2015 – 2020. I december 2020 uppgick svenska hushålls konsumtionslån till 260 miljarder.

SCB:s data omfattar olika typer av lån utan säkerhet, däribland SMS-lån i form av kontokrediter. Däremot finns ingen statistik hos SCB som inriktar sig specifikt på SMS-lån som låneform. Man kan dock anta att utvecklingen för vanliga SMS-lån följer samma trendkurva.

Små konsumtionslån ökar mest

I studien Svenska konsumtionslån (2021) utgiven på uppdrag av Finansinspektionen (FI) finner vi ytterligare stöd för att små lån, t.ex. SMS-lån, ökar. Precis som SCB:s statistik omfattar FI:s definition av konsumtionslån alla typer av lån utan säkerhet.

I studien uppger FI att små konsumtionslån på max 5 000 kr har ökat med 25 procent mellan 2019 och 2020. Även om fler låneformer än just SMS-lån kan omfattas av definitionen tyder resultatet åtminstone på att små lån utan säkerhet har ökat i popularitet.

FI behandlar kort- och kontokrediter enhetligt i studien, och någon information specifikt för kontokrediter lämnas inte. Resultatet av studien visar dock att kort- och kontokrediter sammantaget har ökat med hela 41 procent mellan 2019 och 2020.

Statistik över de vanligaste sökningarna på SMS-lån

För att visa på vad personer som söker på smslån är ute efter har vi tagit fram statistik över de vanligaste sökningarna på Google. Statistik har tagits fram med hjälp av Ahrefs för både “sms lån” (särskrivet) och “smslån” (ihopskrivet).

Tabell 1 och 2 nedan visar en sammanställning över de 10 mest eftersökta fraserna samt dess sökvolym. Resultatet visar att ord som t.ex. “direkt” och “snabbt” ligger i topp bland sökresultaten, vilket tyder på att snabb utbetalning är en viktig egenskap för de som söker smslån.

| Sökord | Sökvolym |

|---|---|

| Sms lån | 16 000 |

| Sms lån utan uc | 4 100 |

| Sms lån direkt | 2 000 |

| Sms lån som beviljar alla | 1 600 |

| Sms lån direkt utbetalning | 1 200 |

| Sms lån med betalningsanmärkning | 1 000 |

| Sms lån snabbt | 700 |

| Sms lån ränta | 600 |

| Bästa sms lån | 600 |

| Sms lån utan inkomst | 500 |

| Sökord | Sökvolym |

|---|---|

| Smslån | 9 100 |

| Smslån direkt | 2 400 |

| Smslån med betalningsanmärkning | 1 300 |

| Smslån utan uc | 1 200 |

| Smslån utan uc direkt utbetalning | 600 |

| Smslån forum | 350 |

| Smslån med skuldsaldo hos kfm | 300 |

| Smslån direktutbetalning Swedbank | 200 |

| Smslån direkt utbetalning | 200 |

| Nytt smslån 2021 | 200 |

Genomsnittligt lånebelopp och löptid för SMS-lån

Det genomsnittliga lånebeloppet för personer som ansöker om SMS-lån genom oss på Lånea.se är på ca 10 300 kr. Det rör sig med andra ord om relativt små lånebelopp som vanligtvis kan betalas tillbaka på kort tid.

Enligt en rapport från Finansinspektionen från oktober 2020 tenderar löptiden för SMS-lån över 20 000 kr att öka. Omvänt gäller för SMS-lån under 20 000 kr, där återbetalningstiden istället har blivit kortare.

För SMS-lån mellan 10 000 – 20 000 kr har den genomsnittliga löptiden minskat från ca 12 månader 2018 till 10 månader 2019. Den genomsnittliga löptiden för större SMS-lån mellan 20 000 – 50 000 kr har däremot nästan fördubblats mellan 2018 och 2019, från ca 20 månader till 40 månader.

Vem tar SMS-lån och när tas de flesta SMS-lånen?

Den typiska personen som tar SMS-lån är en medelinkomsttagare mellan 25 – 34 år. De som ansöker om SMS-lån gör det framförallt dagtid under vardagar. Statistik från Lånea visar att hela 76 % av alla SMS-lån tas mellan kl. 06.00 – 21.00. Under lördagar och söndagar tas ca 30 % färre lån jämfört med under vardagar.

Ålder på personer som tar SMS-lån

I Finansinspektionens analys över högkostnadskrediter från 2020 beskrivs den typiske låntagaren som en medelinkomsttagare mellan 25 – 34 år. SMS-lån är däremot förhållandevis ovanligt förekommande hos personer över 55 år.

Den förutfattade meningen om att det framförallt är unga personer som tar SMS-lån motbevisas också i samma analys. Enligt FI står åldersgruppen 25 – 34 år för mer än dubbelt så många SMS-lån som personer under 25 år.

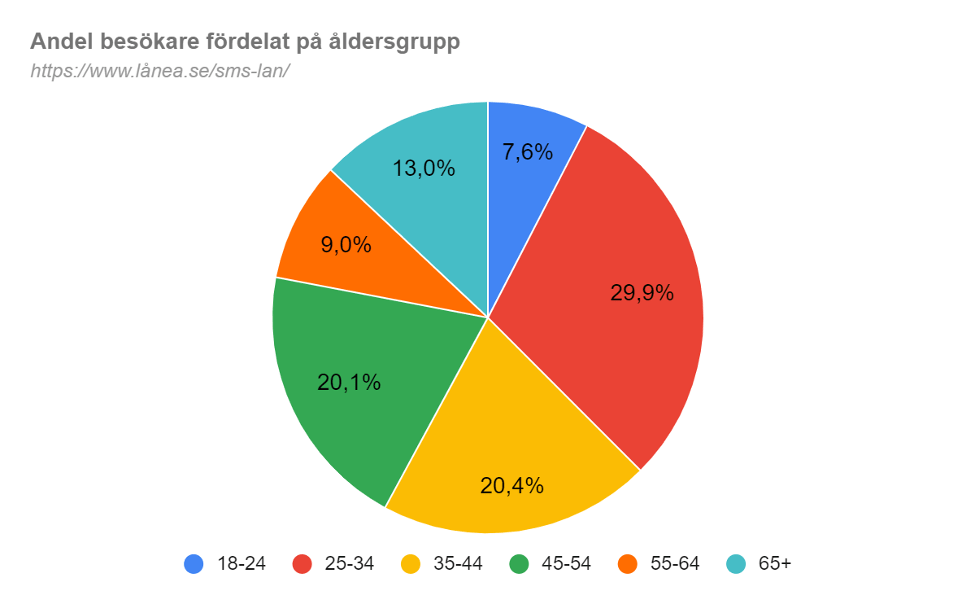

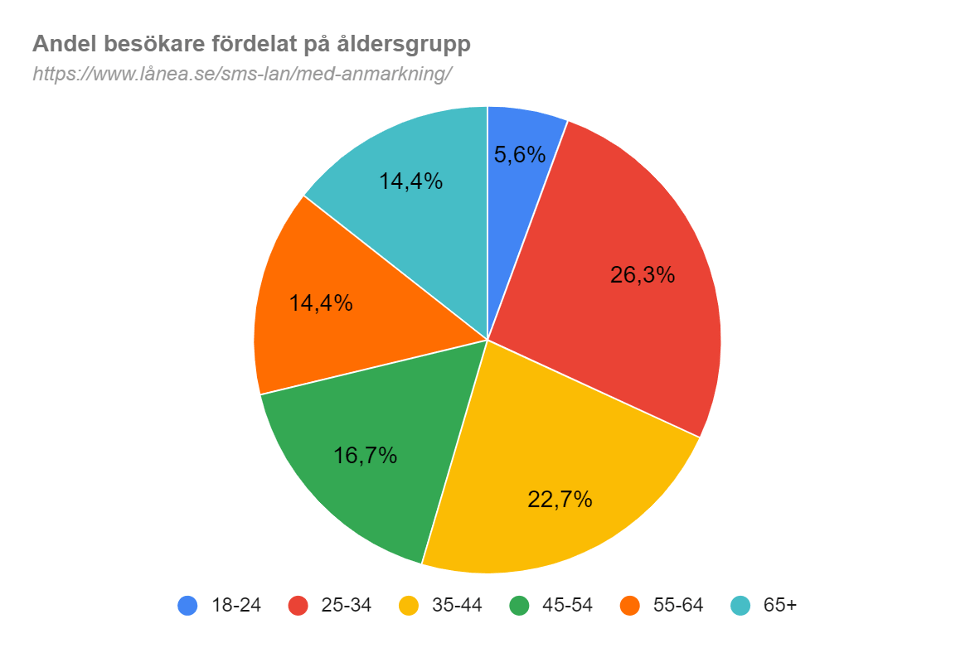

Vår egen statistik tyder på liknande åldersfördelning för personer som söker SMS-lån. Endast 7,5 % av hemsidans besökare är mellan 18 – 24 år.

Nedan finns tre diagram med statistik hämtad från vår egen hemsida. Där ser man åldersfördelningen på de personer som besöker vår huvudsida (https://www.lånea.se/) samt undersidorna “smslån” och “smslån med anmärkning”.

Vår egen framtagna statistik visar på liknande åldersfördelning som den analys Finansinspektionen gjort. Störst andel besökare på hemsidan återfinns inom åldersspannet 25 – 34 år, tätt följt av besökare mellan 35 – 44 år. Tillsammans utgör de båda åldersgrupperna nära 50 % av det totala antalet besökare.

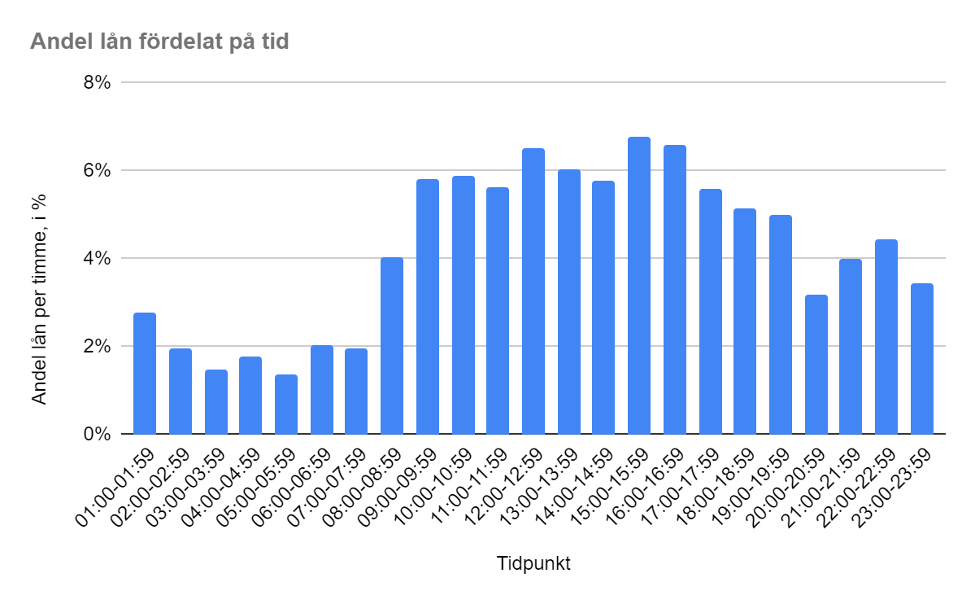

De flesta SMS-lån tas under dagtid på vardagar

En allmän uppfattning är att smslån i regel tas under kvällar och helger, kanske i samband med att folk är ute och roar sig. Statistiken talar dock för att verkligheten ser något annorlunda ut.

Generellt sett tas omkring 30 % mindre lån under helger, vilket innebär att vardagar är överrepresenterade när det gäller de dagar folk lånar som mest.

Tittar man istället på vilken tid på dygnet de flesta personer ansöker om smslån görs det i 76 % av fallen mellan 06.00 – 20.00. Med andra ord tas de allra flesta smslån under arbetstid och inte under kvällar och nätter.

I diagrammet nedan har vi gjort en sammanställning av egen framtagen statistik. Staplarna i diagrammet visar hur stor andel av det totala antalet lån som tagits vid varje given tidpunkt på dygnet. Här ser man tydligt att de flesta av SMS-lånen tas just under dagtid.

Statistik gällande beviljandegrad och försenade återbetalningar

De samarbetspartners Lånea har varit i kontakt med har lämnat nedanstående uppgifter gällande beviljandegrad och förseningar på smslån. Våra källor önskar dock att förbli anonyma, varför inga berörda samarbetspartners nämns vid namn.

Beviljandegrad för SMS-lån

Beviljandegraden för smslån varierar mellan olika långivare, men ligger generellt sett mellan 5 – 15 %. Det är alltså en relativt låg andel av alla ansökningar som blir beviljade, vilket motbevisar en vanlig uppfattning om att SMS-lån beviljas till “alla”.

Försenade återbetalningar

När det gäller försenade eller uteblivna återbetalningar av SMS-lån varierar även dessa uppgifter. De samarbetspartners vi varit i kontakt med uppger att mellan 5 – 25 % av de som blir beviljade lån blir sena med sina betalningar. Med andra ord är det en övervägande andel av alla låntagare som betalar sina lån i tid.

Överskuldsättning och betalningsförelägganden till följd av SMS-lån

Viss ökad risk för överskuldsättning för personer med SMS-lån

I en rapport från Konsumentverket utgiven 2021 berörs problemet med överskuldsättning. Där finns bl.a. att läsa att merparten av lånen som studerats i undersökningen är på små belopp och är förhållandevis dyra sett till storleken, vilket tyder på att de flesta konsumtionslån i studien hör till kategorin SMS-lån.

Rapporten tar också upp problemet med att personer med låg kreditvärdighet söker sig till SMS-lån på grund av att de inte beviljas lån någon annanstans. Exempelvis nämns att personer med betalningsanmärkningar riskerar att nekas delbetalning och därför istället väljer SMS-lån.

Det är sällsynt att personer med god kreditvärdighet drabbas av ekonomiska svårigheter till följd av SMS-lån. Kausaliteten är snarare den omvända, d.v.s. att det ofta är personer med ekonomiska problem som tar SMS-lån. Betalningssvårigheterna uppstår sällan enbart på grund av SMS-lånet.

Det är förstås ett misslyckande när personer utan möjlighet att betala tillbaka lånet ändå blir beviljade, både på individnivå och sett ur ett samhällsperspektiv.

Statistik över betalningsförelägganden hos Kronofogden

Kronofogden tillhandahåller ingen statistik över betalningsförelägganden till följd av obetalda SMS-lån efter 2014. Fram tills dess såg man en betydande ökning av antalet ärenden gällande SMS-lån som inkom till Kronofogden.

I rapporten Lån, betalningsproblem och skuld hos Kronofogden (2021) uppges att betalningspåminnelser och inkassokrav är mer vanligt förekommande för små lån än för stora. Däremot är det framförallt låntagare med många eller stora lån som får skulder hos Kronofogden. Låntagare med små lån förmår oftast att betala lånet innan skuld hos Kronofogden uppkommer.

Enligt en rapport från Finansinspektionen (2020) har antalet högkostnadskrediter minskat efter regeringens lagändring år 2018. Därmed kan man anta att även antalet betalningsförelägganden hos Kronofogden minskat något sedan lagändringen trädde i kraft.

I samma rapport framgår också att andelen lån till personer med låg inkomst har minskat. Det kan vara ett resultat av att långivarnas kreditprövning blivit mer noggrann. En grundligare kreditprövning kan i sin tur leda till att personer som löper ökad risk att hamna hos Kronofogden inte beviljas lån.

Användning av text- och bildmaterial

Det är fritt att använda information, statistik och bilder från denna text som referens under förutsättning att man källhänvisar till vår hemsida med länk.

Källförteckning

- Data från Google Trends

- Data från Ahrefs

- https://www.scb.se/hitta-statistik/redaktionellt/konsumtionslanen-okar-under-pandemin/

- https://www.konsumentverket.se/contentassets/009c9fa81fef430cb396099db4ddaefe/2021-1-konsument-pa-kredit-konsumentverket.pdf

- https://www.fi.se/contentassets/c1d0b739b32f4c0da29a18b6d1a6a9ee/svenska-konsumtionslan-2021-ny3.pdf

- https://www.fi.se/contentassets/43a41c2a3077468b875858c3e7d300e0/svenska-konsumtionslan-2020n.pdf

- https://www.fi.se/contentassets/b9c6954789a44fa6ab8e0f48faceae47/fi-analys-22-hogkostnadskrediter.pdf

- https://web.archive.org/web/20160929073146/https://kronofogden.se/download/18.73c55da914b3fa1855a163e/1423493128606/snabblan_rapport_helar_150209.pdf

- https://www.fi.se/contentassets/5905706ea5294cfbbbd8f2df622e64b7/fi-analys-32-lan-betalningsproblem-kronofogden.pdf

- https://www.riksdagen.se/sv/dokument-lagar/dokument/svensk-forfattningssamling/konsumentkreditlag-20101846_sfs-2010-1846