Låna till fritidshus

Av: Elias Bülow

Redaktör: William Bergmark

Du kan låna pengar till fritidshus utan säkerhet! Här på Lånea jämför du privatlån för fritidshus.

- Låna upp till 800 000 kr till fritidshus

- Låga räntor från 4,85 %

- Löptider på upp till 20 år

Topplista

Våra utvalda lån till fritidshus är:

Lendo låneförmedling: fritidshuslån med 5,2-23 % ränta på 10 000–600 000 kr.

Lendo låneförmedling: fritidshuslån med 5,2-23 % ränta på 10 000–600 000 kr. Sambla låneförmedling: Låna 5 000–800 000 kr för köp av sommarstuga till 4,95-22,99 % ränta.

Sambla låneförmedling: Låna 5 000–800 000 kr för köp av sommarstuga till 4,95-22,99 % ränta. Advisa låneförmedling: låna till fritidshus till 4,95-22,99 % ränta, lånebelopp 5 000–800 000 kr.

Advisa låneförmedling: låna till fritidshus till 4,95-22,99 % ränta, lånebelopp 5 000–800 000 kr. Enklare låneförmedling: fritidshuslån med ränta 4,95-23 %, lånebelopp 5 000–800 000 kr.

Enklare låneförmedling: fritidshuslån med ränta 4,95-23 %, lånebelopp 5 000–800 000 kr. Trygga låneförmedling: fritidshuslån med ränta 4,95-22,95 %, lånebelopp 5 000–800 000 kr.

Trygga låneförmedling: fritidshuslån med ränta 4,95-22,95 %, lånebelopp 5 000–800 000 kr.

Lånebelopp

10 000 - 600 000 kr

Låneperiod

1 år - 15 år

Ränta

5.2 - 23%

Uppläggningsavgift

0kr

Antal långivare

Antal partners: 38 st

Antal partners (snabblån): 7 st

Antal partners (privatlån): 30 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 9 166 kr / mån

Godkända inkomstkällor: fast anställning, pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC och Dun & Bradstreet (f.d. Bisnode)

Svarstid: Det tar upp till max 24 timmar innan du får svar på din ansökan. Oftast kommer de flesta erbjudanden redan inom ett par minuter.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 6,98 %

Fördelar med

- Hög beviljandegrad

- Stort utbud av privatlån och SMSlån

- Flera lån med låg lånekostnad

Nackdelar med

- Ingen personlig support innan val av lån

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Lån via Lendo har genomgående en låg ränta och låga avgifter utöver räntan.

- Förmedling av privatlån: betyg 5/5. Lendo är en av de låneförmedlare som har flest antal partners som ger ut privatlån. Flera av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Lendo är en av de låneförmedlare som har flest antal partners som ger ut SMS lån (snabblån). Flera av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av SMS lån (snabblån).

- Beviljandegrad: betyg 4.75/5. Det är förhållandevis enkelt att bli beviljad lån via Lendo. Du kan bli beviljad deras lån även om du har en låg månadsinkomst eller betalningsanmärkningar.

- Kundnöjdhet: betyg 4.5/5. Lendo har många nöjda kunder och har fått höga betyg på både Trustpilot och Google reviews.

- Kundservice: betyg 5/5. Lendos kundservice är enkel att nå via mejl eller telefon mån-tors 08.00–20.00, fredagar 09.00–17.00 samt under helger 10.00–14.00.

Sambla

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 22.99%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 38 st

Antal partners (snabblån): 7 st

Antal partners (privatlån): 30 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 8 400 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Svartiden varierar mellan olika banker, där vissa ger svar inom en minut medan andra tar längre tid. Normalt sett kan du förvänta dig att få svar inom 24 timmar.

Val av lån online: Nej

Tillåter medsökande: Ja

Representativ effektiv ränta: 8,5 %

Fördelar med Sambla

- Jämför upp till 38 lån

- Flera lån med låg lånekostnad

- Populärast i Sverige

Nackdelar med Sambla

- Bäst för dig med medel- till hög kreditvärdighet

Sambla är en av Sveriges bästa låneförmedlare och passar bra för nästan alla som vill låna pengar utan säkerhet. Enligt Låneas jämförelser och recensioner av låneförmedlare är Sambla den låneförmedlare som presterar allra bäst i samtliga kategorier. De har också flest samarbetspartners av alla låneförmedlare. Att ansöka om lån hos Sambla passar bra för de flesta, oavsett kreditvärdighet. Hos Sambla har du goda möjligheter att få låna till lägsta möjliga ränta och bästa villkor, samtidigt som du maximerar dina chanser att bli beviljad ett lån.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Sambla samarbetar med många partners, varav flera av dem erbjuder lån med en låg ränta och som är utan avgifter utöver räntan.

- Förmedling av privatlån: betyg 5/5. Sambla jämför flest antal privatlån av alla låneförmedlare i Sverige (jämte Advisa). Flera av deras samarbetspartners har fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Sambla jämför flest antal partners med SMS lån av alla andra låneförmedlare (jämte Advisa). Många av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av SMS lån (snabblån).

- Beviljandegrad: betyg 4.5/5. Det är enkelt att bli beviljad lån via Sambla. Du kan bli beviljad även om du saknar en fast anställning, har en låg inkomst eller har betalningsanmärkningar.

- Kundnöjdhet: betyg 5/5. Sambla har många nöjda kunder; på både Trustpilot och Google reviews har de fått höga betyg.

- Kundservice: betyg 5/5. Sambla har en utmärkt kundservice. De är enkla att nå via chatt, mejl eller telefon mån-tors 09.00–20.30, på fredagar 09.00–17.00 samt under helger 12.00–16.00. Få låneförmedlare har en lika hög kundservicenivå som Sambla.

Advisa

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 22.99%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 30 st

Antal partners (snabblån): 5 st

Antal partners (privatlån): 24 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 8 400 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Svarstiden varierar mellan olika banker, där vissa ger svar inom en minut medan andra tar längre tid. Normalt sett kan du förvänta dig att få svar inom 24 timmar.

Val av lån online: Nej

Tillåter medsökande: Ja

Representativ effektiv ränta: 8,5 %

Fördelar med Advisa

- Stort utbud av partners

- Flera lån med låg lånekostnad

- Många nöjda kunder

Nackdelar med Advisa

- Bäst för de med medel- till hög kreditvärdighet

- Ingen personlig support innan du väljer lån

Advisa är en av de bästa låneförmedlarna för de som vill jämföra lån utan säkerhet. De utmärker sig som en av få låneförmedlare som presterar riktigt bra i alla betygskategorier. De har många samarbetspartners och förmedlar lån med både hög beviljandegrad och låga räntor. Om du vill ta blancolån via en låneförmedlare är Advisa ett bra alternativ oavsett om du vill låna till låg ränta eller låna så mycket som möjligt.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Advisa samarbetar med 42 stycken långivare, av vilka 28 har ett betyg på över 3,5 i lånekostnad (i Låneas bedömning).

- Förmedling av privatlån: betyg 5/5. Advisa jämför fler privatlån än vad nästan alla andra låneförmedlare gör. Flera av lånen de förmedlar har dessutom fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Advisa förmedlar fler SMS lån (snabblån) än de flesta andra låneförmedlare. Flera av lånen har en låg ränta och en snabb låneprocess.

- Beviljandegrad: betyg 4/5. Advisa har flera partners som det är enkelt att bli beviljad lån hos. Du kan bli beviljad lån även om du saknar en fast anställning, har betalningsanmärkningar eller en låg inkomst.

- Kundnöjdhet: betyg 4.5/5. Advisa har en hög kundnöjdhet; deras betyg på både Trustpilot och Google reviews är höga.

- Kundservice: betyg 5/5. Advisa ha en bra kundservice. De nås via mejl, chatt eller telefon mån–tors 09.00–20.30, fre 09.00–17.00 samt helger 12.00–16.00. Om du vill ha en snabb kontakt rekommenderar vi deras chatt.

Enklare

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 23%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 32 st

Antal partners (snabblån): 5 st

Antal partners (privatlån): 25 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 10 000 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Inom ett dygn erhåller du låneförslag från långivaren. Under helgdagar kan svarstiderna variera mellan olika långivare.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 9,37 %

Fördelar med Enklare

- Flera lån med låg lånekostnad

- Stort utbud av partners

- Hög beviljandegrad

Nackdelar med Enklare

- Ingen kundsupport på helger

Enklare är en av Sveriges bästa låneförmedlare och passar bra för de flesta som vill låna pengar utan säkerhet. Vad som utmärker dem är att de har relativt hög beviljandegrad. Om du har svårt att få lån kan det vara bra att ansöka hos Enklare istället för via någon annan förmedlare. Nackdelen med Enklare är att de har färre samarbetspartners än vissa andra förmedlare såsom Lendo och Sambla. Om du vill jämföra så många lån som möjligt finns det bättre alternativ.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Lån som jämförs via Enklare har genomgående en låg ränta och några av lånen de förmedlar saknar avgifter utöver räntan.

- Förmedling av privatlån: betyg 4.8/5. Enklare samarbetar med många partners som erbjuder privatlån. Flera av lånen som förmedlas har fått höga betyg av Lånea i våra recensioner av privatlån.

- Förmedling av SMS lån (snabblån): betyg 4.8/5. Enklare samarbetar med flera partners som erbjuder SMS lån (snabblån). Flera av lånen som förmedlas har fått höga betyg av Lånea i våra recensioner av SMS lån.

- Beviljandegrad: betyg 5/5. Det är i många fall lättare att bli beviljad lån via Enklare än via en annan låneförmedlare. Du kan till exempel bli beviljad även om du har låg inkomst, betalningsanmärkningar eller saknar en fast anställning.

- Kundnöjdhet: betyg 4.7/5. Enklare har ovanligt många nöjda kunder; de har fått höga betyg på både Trustpilot och Google reviews.

- Kundservice: betyg 4/5. Enklare nås via telefon eller mejl under vardagar 9.30-17.00. Vi har testat att kontakta dem och tycker att de har längre svarstid via både mejl och telefon än andra låneförmedlare.

Trygga

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 22.95%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 22 st

Antal partners (snabblån): 1 st

Antal partners (privatlån): 19 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 10 000 kr / mån

Godkända inkomstkällor: provanställning, fast anställning, pension eller förtidspension (f.d. sjukpension), tim- eller projektanställning, enskild firma, eget företag i form av aktiebolag (AB) och bidrag (t.ex. bostadsbidrag, sjukpenning)

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Långivaren skickar även ut förslagen via mail.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 8,75 %

Fördelar med Trygga

- Förmedlar både privatlån och SMSlån

- Flera lån med låg lånekostnad

- Hög beviljandegrad

Nackdelar med Trygga

- Ingen kundsupport på helger

- Färre partners än vissa konkurrenter

Trygga är en relativt bra låneförmedlare som passar bra för de flesta som vill jämföra lån utan säkerhet. Deras utbud av lån består huvudsakligen av privatlån. Därför passar Trygga allra bäst för den som vill jämföra flera privatlån i en och samma ansökan. Även om Trygga är förhållandevis bra finns det ännu bättre förmedlare som har fler partners, till exempel Sambla och Lendo. Därför finns det inga särskilda fördelar med att jämföra lån hos Trygga än hos någon av de större låneförmedlarna, enligt oss på Lånea.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 4/5. Många av de lån som förmedlas via Tryggas partners har låg ränta och låg lånekostnad.

- Förmedling av privatlån: betyg 4.5/5. Trygga samarbetar med många långivare som förmedlar privatlån. De flesta av dessa långivare har fått höga betyg i Låneas recensioner.

- Förmedling av SMS lån (snabblån): betyg 4/5. Hos Trygga kan du jämföra upp till 4 stycken långivare som erbjuder SMS lån (snabblån).

- Beviljandegrad: betyg 3.7/5. Lån via Trygga har medelhög beviljandegrad och du kan beviljas ett lån trots betalningsanmärkningar.

- Kundnöjdhet: betyg 4.5/5. Trygga har hög kundnöjdhet. På jämförelsesidor som Trustpilot och Google Reviews har de fått höga betyg baserat på många kundomdömen.

- Kundservice: betyg 3/5. Trygga har en kundservice som i regel ger svar snabbt. De är tillgängliga via telefon och mejl under vardagar.

Jämför lån till fritidshus

| Långivare | Betyg | Ränta | Lånebelopp | Löptid | Läs mer / ansök |

|---|---|---|---|---|---|

|

Lendo

|

4.9

/5

| 5,2 - 23 % | 10 000 - 600 000 kr | 1 år - 15 år | Ansök |

|

|

4.9

/5

| 5 - 23 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

|

|

4.75

/5

| 5 - 23 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

|

Enklare

|

4.8

/5

| 5 - 23 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

|

|

4

/5

| 5 - 23 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

Hur kan jag låna till fritidshus?

De vanligaste alternativen för att låna till fritidshus ta ett lån med fritidshuset som säkerhet (bolån upp till 85 % av värdet) eller ta ett lån utan säkerhet (privatlån). Har du en lågt belånad bostad kan det gå att utöka det befintliga bolånet. Vill du bygga ett nytt fritidshus kan du också låna via byggkreditiv.

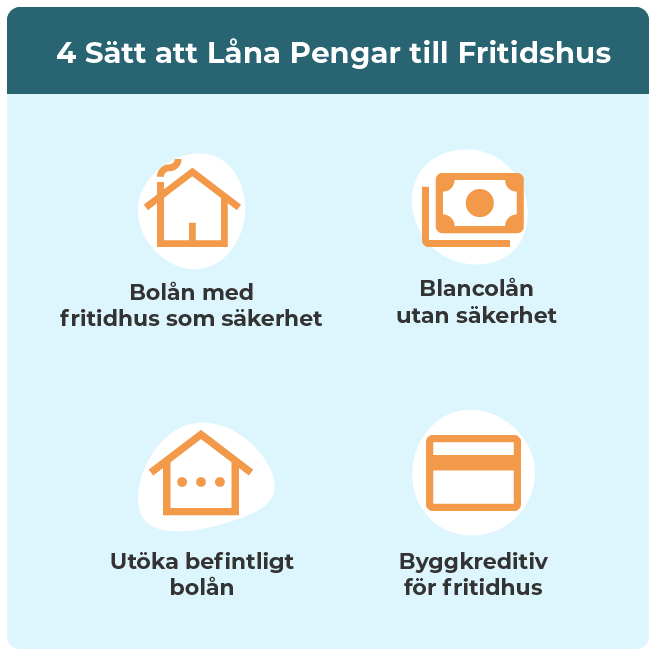

4 sätt att låna pengar till sommarstuga eller fritidshus

De fyra vanligaste sätten att låna till sommarstuga är genom att:

- Ta ett bolån med fritidshuset som säkerhet.

- Ta ett blancolån utan säkerhet.

- Utöka ett befintligt bolån på permanentbostaden.

- Ta ett fritidshuslån via byggkreditiv för att bygga ny sommarstuga.

1. Ta ett bolån med fritidshuset som säkerhet

Ett bolån med fritidshuset som säkerhet fungerar som ett vanligt bolån. Fritidshuset kan belånas med upp till 85 % av marknadsvärdet. Du behöver därmed finansiera en kontantinsats på 15 % på egen hand.

2. Ta ett blancolån utan säkerhet

Du kan ansöka om ett blancolån utan säkerhet för att köpa ett fritidshus. Det innebär att huset inte ställs som säkerhet för lånet. Med ett blancolån kan du låna upp till 800 000 kr med en ränta på mellan 4,85–23 %.

För att få så låg ränta som möjligt på ett blancolån kan man ansöka via en låneförmedlare. Då jämförs många lån samtidigt och kan enkelt välja det bästa erbjudandet.

3. Utöka befintligt bolån på bostaden

Ett alternativ till att belåna fritidshuset är att utöka befintligt bolån för att finansiera hela eller delar av det nya huset. En fördel med att nyttja låneutrymme på befintlig bostad är att om lånet har amorterats under en tid kan befintliga pantbrev räcka för att täcka det nya lånet.

4. Ta ett fritidshuslån via byggkreditiv för att bygga ny sommarstuga

Den som planerar att bygga ett helt nytt hus kan ansöka om ett byggkreditiv. Det är en temporär finansiering som gäller under själva bygget. Under denna tid betalas enbart ränta för lånet och efter slutbesiktningen läggs sedan byggnadskreditivet om till ett bolån. Observera att byggnadskreditiv är undantaget från amorteringskravet i högst 5 år.

Hur mycket kostar det att låna till fritidshus?

Att låna till ett genomsnittligt fritidshus på 66 kvm med ett pris på 2,5 miljoner kr kostar 10 000 kronor i månaden. Detta är förutsatt att kontantinsatsen på 15 % finansieras med privatlån och resterande del av priset med bolån.

Bolånet uppgår då till 2 125 000 kr. Med en ränta på 2 % ger det en månadskostnad på 7 083 kr. Kontantinsatsen för exemplet uppgår till 375 000 kr och finansieras med privatlån med en ränta på 7,95 % och återbetalningstid på 15 år, vilket ger en månadskostnad på 3 598 kr.

Statistiken över genomsnittlig storlek och pris på fritidshus är hämtad från Länsförsäkringar Fastighetsförmedling och gäller för 2022.

Kostnadskalkyl för att ta ett bolån till köp av fritidshus

| Lånevillkor | Exempel |

|---|---|

| Lånetyp | Bolån |

| Lånebelopp | 2 125 000 kr |

| Återbetalningstid | 50 år |

| Ränta | 3 % * |

| Amortering (2 %) | 3 542 kr |

| Uppläggningsavgift | 500 kr |

| Aviavgift | 0 kr |

| Månadsbelopp | 8 855 kr |

* Räntan på bolån sätts alltid individuellt och kan bindas på en fast löptid. Du kan därför minska risken för att räntan ska upp genom att binda lånet.

Kostnadskalkyl för att låna till kontantinsats till fritidshus

| Lånevillkor | Exempel |

|---|---|

| Lånetyp | Privatlån |

| Lånebelopp | 375 000 kr |

| Återbetalningstid | 15 år |

| Ränta | 7,95 % * |

| Uppläggningsavgift | 250 kr |

| Aviavgift | 25 kr |

| Månadsbelopp | 3 598 kr |

| Totalkostnad | 272 868 kr ** |

| Effektiv ränta | 8,38 % |

* Räntan på privatlån sätts alltid individuellt. Du kan därför bli erbjuden en annan ränta än den i exemplet.

** Totalkostnad = ränta & avgifter

Exempel på lån som kan bli aktuella vid köp av fritidshus

Övriga kostnader att ta hänsyn till vid köp av fritidshus

När man ska köpa ett fritidshus tillkommer i de allra flesta fall kostnader som bör tas med i lånekalkylen:

- Kostnader för lagfart.

- Kostnader för nya pantbrev.

- Kostnader för renovering.

När fastighetsköpet registreras hos Lantmäteriet får köparen en lagfart vilket är ett bevis för att man nu har blivit ägare av fritidshuset. Kostnaden för denna process är en omsättningsskatt på 1,5 % av priset på huset eller taxeringsvärdet (det som är högst).

| Kostnad | Belopp |

|---|---|

| Bostadens pris | 400 000 kr |

| Stämpelskatt (1,5 %) | 6 000 kr |

| Expeditionsavgift* | 825 kr |

*Låter man banken hantera processen kan det tillkomma en ytterligare administrationsavgift, vanligtvis 500 – 750 kr.

För att teckna ett bolån kräver banken ett värdebevis som säkerhet för lånet. Pantbreven är knutna till fastigheten och ansökan om inteckning görs hos lantmäteriet. Kostnaden för pantbrev kallas stämpelskatt och är 2,0 % av inteckningens storlek.

| Utgift | Belopp |

|---|---|

| Bolån | 400 000 kr |

| Stämpelskatt (2,0 %) | 8 000 kr |

| Expeditionsavgift* | 375 kr |

*Låter man banken hantera processen kan det tillkomma en ytterligare administrationsavgift, vanligtvis 500 – 750 kr.

Kostnader för renovering

Planerar du att låna pengar till renovering kan det vara en fördel att passa på att låna till trädgårdsmöbler, husgeråd och inredning samtidigt. Visar det sig att kostnaden blir mindre än vad du har budgeterat för kan du använda överskottet till att amortera av på lånet.

Det är inte säkert att man blir beviljad ett större renoveringslån om det skulle visa sig att behovet istället blir större än planerat. Beroende på sommarstugans uppfräschningsbehov kan det även vara smart att räkna på kostnaden för att renovera eller köpa nya möbler.

Skillnad mellan kontantinsats och handpenning

Kontantinsats: Under 2010 infördes ett så kallat bolånetak vilket innebär att max 85 % av bostaden kan belånas. Resterande 15 % utgörs av kontantinsatsen och den måste finansieras på annat sätt, exempelvis genom eget sparande, lån till kontantinsats eller en kombination av båda.

Handpenning: Handpenning är en summa som ska betalas kort efter det att köpeavtalet skrivs på. Handpenningen är en sorts garanti för säljaren att köpet ska genomföras och är vanligtvis på cirka 10 % av köpesumman. För att kunna erlägga denna summa är det möjligt att teckna ett handpenningslån.

Amorteringskrav för bolån med fritidshuset som säkerhet

Enligt svensk lagstiftning måste bostadslån amorteras när belåningsgraden överstiger eller når upp till ett visst maxbelopp. Amorteringskraven gäller även vid köp av fritidshus som finansieras med bolån.

- Om belåningen är mellan 50 % – 70 % av värdet på fritidshuset ska lånebeloppet amorteras med 1 % per år.

- Om belåningen överstiger 70% av värdet på fritidshuset ska lånebeloppet amorteras med 2 % per år.

- Om den samlade bolåneskulden överstiger 4,5 gånger bruttoinkomsten (dvs. skuldkvoten) måste lånebeloppet amorteras med 1 % extra per år.

Det kan vara svårare att låna till fritidshus på arrendetomt

Värdet på en fastighet utgörs av både byggnad och tomt. När man köper en arrendetomt förvärvar man däremot bara själva byggnaden. Arrendeavtalet innebär en typ av nyttjanderätt till tomten.

Köp av ett hus på arrendetomt kallas ofta för köp på ofri grund. Förfarandet är vanligt bland annat vid köp av kolonistuga. Den maximala avtalstiden för ett arrendeavtal som ligger utanför detaljplanerat område är 50 år och 25 år om det är i ett detaljplanerat område.

Det är vanligt att det inte finns en bortre gräns utan avtalet förlängs istället med en femårsperiod i taget. Med avtalet kommer en besittningsrätt som gör att avtalet kan förlängas såvida man inte missköter sig. Avtalet kan dock omförhandlas och kostnaden för arrendet kommer då sannolikt att höjas.

Kan man låna till fritidshus på ofri grund?

Då marknaden för hus på ofri grund är begränsad är det är svårt att hitta jämförbara objekt, vilket komplicerar värderingen. Eftersom huset och marken inte hänger ihop betraktas de inte som en juridisk enhet och kan inte heller pantsättas. Det i sin tur innebär att det är svårt att få bostadslån.

Vår metod

För att kunna erbjuda en objektiv betygsättning av lån har Lånea samlat in data för 48 olika egenskaper för varje fritidshuslån. Fram tills idag har vi recenserat och betygsatt lån från totalt 54 långivare och sammanlagt analyserat 2 592 datapunkter.

Dessa datapunkter är egenskaper hos lån såsom exempelvis ränta, lånevillkor, krav, återbetalningstid, avgifter, beviljandegrad, kundservice, utbetalningsalternativ, svarstid och annat.

Vanliga frågor

Hur mycket får jag låna till fritidshus?

Med ett blancolån kan du låna upp till 800 000 kr till ett fritidshus. Väljer du att ta ett bolån kan du låna upp till 85 % av fritidshusets marknadsvärde. Det även möjligt att låna utan säkerhet till delar av kontantinsatsen, förutsatt att din betalningsförmåga bedöms som tillräcklig.

Hur mycket du får låna till fritidshus beror till stor del på din kreditvärdighet. Långivaren gör alltid en bedömning av din kreditvärdighet i samband med att du ansöker om lån.

Kan jag låna till fritidshus utan säkerhet och kontantinsats?

Ja, du kan låna till fritidshuset utan kontantinsats. Ansöker du om ett blancolån krävs ingen säkerhet eller kontantinsats för att få låna. Med ett blancolån kan du därför låna upp till 100 % av fritidshusets totala marknadsvärde.

När du tar ett lån utan säkerhet blir ofta räntan något högre än för ett bolån med fritidshuset som säkerhet. Däremot riskerar du inte att bli av med huset om du skulle få betalningssvårigheter.

Kan jag ta ett bolån för en sommarstuga på arrendetomt?

Nej, eftersom fastighet på arrendetomt inte kan pantsättas kan du inte ta ett bolån vid köp av sommarstuga på arrendetomt. Det är dock fullt möjligt att ta blancolån utan säkerhet för att finansiera köpet.

Är det möjligt att låna pengar till ett fritidshus utomlands?

Svenska banker godkänner inte en bostad utomlands som säkerhet för ett bolån. Finns det låneutrymme kvar på bostad i Sverige är det dock inget som hindrar att detta används för att köpa ett fritidshus utomlands. Det är också alltid möjligt att ta ett blancolån för att köpa fritidshus utomlands.

Var kan jag hitta det billigaste fritidshuslånet?

Det billigaste fritidshuslånet utan säkerhet hittar du via en låneförmedlare, t.ex. via Sambla. Där kan du få ett blancolån med billig ränta från 4,85 %. Vill du istället låna med fritidshuset som säkerhet går det att få en ännu lägre ränta hos en bolånebank.

På vår sida med billiga lån kan du läsa mer och ansöka om lån till fritidshus med bra villkor och låg månadskostnad.