Låna pengar till kontantinsats

Av: Elias Bülow

Redaktör: William Bergmark

Ett kontantinsatslån är ett privatlån utan säkerhet som kan användas för att finansiera de 15 % av bostadens värde som du måste betala med egna pengar.

Om du inte möjlighet att betala handpenning med sparande pengar vid ett bostadsköp kan du låna pengar till kontantinsatsen.

- Köp bostad utan sparade pengar.

- Låna upp till 800 000 kr

- Låga räntor från 4,85 %

Topplista

Våra utvalda lån till kontantinsats är:

Lendo låneförmedling: låna pengar till kontantinsats till 5,2-23 % ränta, lånebelopp 10 000–600 000 kr.

Lendo låneförmedling: låna pengar till kontantinsats till 5,2-23 % ränta, lånebelopp 10 000–600 000 kr. Sambla låneförmedling: Låna 5 000–800 000 kr till kontantinsats till 4,95-22,99 % ränta.

Sambla låneförmedling: Låna 5 000–800 000 kr till kontantinsats till 4,95-22,99 % ränta. Advisa låneförmedling: kontantinsatslån med ränta 4,95-22,99 %, lånebelopp 5 000–800 000 kr.

Advisa låneförmedling: kontantinsatslån med ränta 4,95-22,99 %, lånebelopp 5 000–800 000 kr. Enklare låneförmedling: låna pengar till kontantinsats till 4,95-23 % ränta, lånebelopp 5 000–800 000 kr.

Enklare låneförmedling: låna pengar till kontantinsats till 4,95-23 % ränta, lånebelopp 5 000–800 000 kr. Trygga låneförmedling: låna pengar till kontantinsats till 4,95-22,95 % ränta, lånebelopp 5 000–800 000 kr.

Trygga låneförmedling: låna pengar till kontantinsats till 4,95-22,95 % ränta, lånebelopp 5 000–800 000 kr.

Lånebelopp

10 000 - 600 000 kr

Låneperiod

1 år - 15 år

Ränta

5.2 - 23%

Uppläggningsavgift

0kr

Antal långivare

Antal partners: 38 st

Antal partners (snabblån): 7 st

Antal partners (privatlån): 30 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 9 166 kr / mån

Godkända inkomstkällor: fast anställning, pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC och Dun & Bradstreet (f.d. Bisnode)

Svarstid: Det tar upp till max 24 timmar innan du får svar på din ansökan. Oftast kommer de flesta erbjudanden redan inom ett par minuter.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 6,98 %

Fördelar med

- Hög beviljandegrad

- Stort utbud av privatlån och SMSlån

- Flera lån med låg lånekostnad

Nackdelar med

- Ingen personlig support innan val av lån

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Lån via Lendo har genomgående en låg ränta och låga avgifter utöver räntan.

- Förmedling av privatlån: betyg 5/5. Lendo är en av de låneförmedlare som har flest antal partners som ger ut privatlån. Flera av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Lendo är en av de låneförmedlare som har flest antal partners som ger ut SMS lån (snabblån). Flera av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av SMS lån (snabblån).

- Beviljandegrad: betyg 4.75/5. Det är förhållandevis enkelt att bli beviljad lån via Lendo. Du kan bli beviljad deras lån även om du har en låg månadsinkomst eller betalningsanmärkningar.

- Kundnöjdhet: betyg 4.5/5. Lendo har många nöjda kunder och har fått höga betyg på både Trustpilot och Google reviews.

- Kundservice: betyg 5/5. Lendos kundservice är enkel att nå via mejl eller telefon mån-tors 08.00–20.00, fredagar 09.00–17.00 samt under helger 10.00–14.00.

Att låna kostar pengar!

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Sambla

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 22.99%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 38 st

Antal partners (snabblån): 7 st

Antal partners (privatlån): 30 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 8 400 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Svartiden varierar mellan olika banker, där vissa ger svar inom en minut medan andra tar längre tid. Normalt sett kan du förvänta dig att få svar inom 24 timmar.

Val av lån online: Nej

Tillåter medsökande: Ja

Representativ effektiv ränta: 8,5 %

Fördelar med Sambla

- Jämför upp till 38 lån

- Flera lån med låg lånekostnad

- Populärast i Sverige

Nackdelar med Sambla

- Bäst för dig med medel- till hög kreditvärdighet

Sambla är en av Sveriges bästa låneförmedlare och passar bra för nästan alla som vill låna pengar utan säkerhet. Enligt Låneas jämförelser och recensioner av låneförmedlare är Sambla den låneförmedlare som presterar allra bäst i samtliga kategorier. De har också flest samarbetspartners av alla låneförmedlare. Att ansöka om lån hos Sambla passar bra för de flesta, oavsett kreditvärdighet. Hos Sambla har du goda möjligheter att få låna till lägsta möjliga ränta och bästa villkor, samtidigt som du maximerar dina chanser att bli beviljad ett lån.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Sambla samarbetar med många partners, varav flera av dem erbjuder lån med en låg ränta och som är utan avgifter utöver räntan.

- Förmedling av privatlån: betyg 5/5. Sambla jämför flest antal privatlån av alla låneförmedlare i Sverige (jämte Advisa). Flera av deras samarbetspartners har fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Sambla jämför flest antal partners med SMS lån av alla andra låneförmedlare (jämte Advisa). Många av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av SMS lån (snabblån).

- Beviljandegrad: betyg 4.5/5. Det är enkelt att bli beviljad lån via Sambla. Du kan bli beviljad även om du saknar en fast anställning, har en låg inkomst eller har betalningsanmärkningar.

- Kundnöjdhet: betyg 5/5. Sambla har många nöjda kunder; på både Trustpilot och Google reviews har de fått höga betyg.

- Kundservice: betyg 5/5. Sambla har en utmärkt kundservice. De är enkla att nå via chatt, mejl eller telefon mån-tors 09.00–20.30, på fredagar 09.00–17.00 samt under helger 12.00–16.00. Få låneförmedlare har en lika hög kundservicenivå som Sambla.

Advisa

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 22.99%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 30 st

Antal partners (snabblån): 5 st

Antal partners (privatlån): 24 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 8 400 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Svarstiden varierar mellan olika banker, där vissa ger svar inom en minut medan andra tar längre tid. Normalt sett kan du förvänta dig att få svar inom 24 timmar.

Val av lån online: Nej

Tillåter medsökande: Ja

Representativ effektiv ränta: 8,5 %

Fördelar med Advisa

- Stort utbud av partners

- Flera lån med låg lånekostnad

- Många nöjda kunder

Nackdelar med Advisa

- Bäst för de med medel- till hög kreditvärdighet

- Ingen personlig support innan du väljer lån

Advisa är en av de bästa låneförmedlarna för de som vill jämföra lån utan säkerhet. De utmärker sig som en av få låneförmedlare som presterar riktigt bra i alla betygskategorier. De har många samarbetspartners och förmedlar lån med både hög beviljandegrad och låga räntor. Om du vill ta blancolån via en låneförmedlare är Advisa ett bra alternativ oavsett om du vill låna till låg ränta eller låna så mycket som möjligt.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Advisa samarbetar med 42 stycken långivare, av vilka 28 har ett betyg på över 3,5 i lånekostnad (i Låneas bedömning).

- Förmedling av privatlån: betyg 5/5. Advisa jämför fler privatlån än vad nästan alla andra låneförmedlare gör. Flera av lånen de förmedlar har dessutom fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Advisa förmedlar fler SMS lån (snabblån) än de flesta andra låneförmedlare. Flera av lånen har en låg ränta och en snabb låneprocess.

- Beviljandegrad: betyg 4/5. Advisa har flera partners som det är enkelt att bli beviljad lån hos. Du kan bli beviljad lån även om du saknar en fast anställning, har betalningsanmärkningar eller en låg inkomst.

- Kundnöjdhet: betyg 4.5/5. Advisa har en hög kundnöjdhet; deras betyg på både Trustpilot och Google reviews är höga.

- Kundservice: betyg 5/5. Advisa ha en bra kundservice. De nås via mejl, chatt eller telefon mån–tors 09.00–20.30, fre 09.00–17.00 samt helger 12.00–16.00. Om du vill ha en snabb kontakt rekommenderar vi deras chatt.

Enklare

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 23%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 32 st

Antal partners (snabblån): 5 st

Antal partners (privatlån): 25 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 10 000 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Inom ett dygn erhåller du låneförslag från långivaren. Under helgdagar kan svarstiderna variera mellan olika långivare.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 9,37 %

Fördelar med Enklare

- Flera lån med låg lånekostnad

- Stort utbud av partners

- Hög beviljandegrad

Nackdelar med Enklare

- Ingen kundsupport på helger

Enklare är en av Sveriges bästa låneförmedlare och passar bra för de flesta som vill låna pengar utan säkerhet. Vad som utmärker dem är att de har relativt hög beviljandegrad. Om du har svårt att få lån kan det vara bra att ansöka hos Enklare istället för via någon annan förmedlare. Nackdelen med Enklare är att de har färre samarbetspartners än vissa andra förmedlare såsom Lendo och Sambla. Om du vill jämföra så många lån som möjligt finns det bättre alternativ.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Lån som jämförs via Enklare har genomgående en låg ränta och några av lånen de förmedlar saknar avgifter utöver räntan.

- Förmedling av privatlån: betyg 4.8/5. Enklare samarbetar med många partners som erbjuder privatlån. Flera av lånen som förmedlas har fått höga betyg av Lånea i våra recensioner av privatlån.

- Förmedling av SMS lån (snabblån): betyg 4.8/5. Enklare samarbetar med flera partners som erbjuder SMS lån (snabblån). Flera av lånen som förmedlas har fått höga betyg av Lånea i våra recensioner av SMS lån.

- Beviljandegrad: betyg 5/5. Det är i många fall lättare att bli beviljad lån via Enklare än via en annan låneförmedlare. Du kan till exempel bli beviljad även om du har låg inkomst, betalningsanmärkningar eller saknar en fast anställning.

- Kundnöjdhet: betyg 4.7/5. Enklare har ovanligt många nöjda kunder; de har fått höga betyg på både Trustpilot och Google reviews.

- Kundservice: betyg 4/5. Enklare nås via telefon eller mejl under vardagar 9.30-17.00. Vi har testat att kontakta dem och tycker att de har längre svarstid via både mejl och telefon än andra låneförmedlare.

Trygga

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 22.95%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 22 st

Antal partners (snabblån): 1 st

Antal partners (privatlån): 19 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 10 000 kr / mån

Godkända inkomstkällor: provanställning, fast anställning, pension eller förtidspension (f.d. sjukpension), tim- eller projektanställning, enskild firma, eget företag i form av aktiebolag (AB) och bidrag (t.ex. bostadsbidrag, sjukpenning)

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Långivaren skickar även ut förslagen via mail.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 8,75 %

Fördelar med Trygga

- Förmedlar både privatlån och SMSlån

- Flera lån med låg lånekostnad

- Hög beviljandegrad

Nackdelar med Trygga

- Ingen kundsupport på helger

- Färre partners än vissa konkurrenter

Trygga är en relativt bra låneförmedlare som passar bra för de flesta som vill jämföra lån utan säkerhet. Deras utbud av lån består huvudsakligen av privatlån. Därför passar Trygga allra bäst för den som vill jämföra flera privatlån i en och samma ansökan. Även om Trygga är förhållandevis bra finns det ännu bättre förmedlare som har fler partners, till exempel Sambla och Lendo. Därför finns det inga särskilda fördelar med att jämföra lån hos Trygga än hos någon av de större låneförmedlarna, enligt oss på Lånea.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 4/5. Många av de lån som förmedlas via Tryggas partners har låg ränta och låg lånekostnad.

- Förmedling av privatlån: betyg 4.5/5. Trygga samarbetar med många långivare som förmedlar privatlån. De flesta av dessa långivare har fått höga betyg i Låneas recensioner.

- Förmedling av SMS lån (snabblån): betyg 4/5. Hos Trygga kan du jämföra upp till 4 stycken långivare som erbjuder SMS lån (snabblån).

- Beviljandegrad: betyg 3.7/5. Lån via Trygga har medelhög beviljandegrad och du kan beviljas ett lån trots betalningsanmärkningar.

- Kundnöjdhet: betyg 4.5/5. Trygga har hög kundnöjdhet. På jämförelsesidor som Trustpilot och Google Reviews har de fått höga betyg baserat på många kundomdömen.

- Kundservice: betyg 3/5. Trygga har en kundservice som i regel ger svar snabbt. De är tillgängliga via telefon och mejl under vardagar.

Jämför kontantinsatslån

| Långivare | Betyg | Ränta | Lånebelopp | Löptid | Läs mer / ansök |

|---|---|---|---|---|---|

|

Lendo

|

4.9

/5

| 5,2 - 23 % | 10 000 - 600 000 kr | 1 år - 15 år | Ansök |

|

|

4.9

/5

| 5 - 23 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

|

|

4.75

/5

| 5 - 23 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

|

Enklare

|

4.8

/5

| 5 - 23 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

|

|

4

/5

| 5 - 23 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

Olika typer av lån

Nedan kan du jämföra olika typer av lån till kontantinsats

Bästa lån till kontantinsats

Låneas topplista med de lån till kontantinsats som är bäst i test är:

Lendo låneförmedling: Bästa för att låna pengar till kontantinsats, betyg: 4,9 av 5. Du har möjlighet att låna mellan 10 000 och 600 000 kr till en ränta på 5,2-23 % med Lendo låneförmedling.

Sambla låneförmedling: Andra bäst för att låna pengar till kontantinsats, betyg: 4,9 av 5. Du har möjlighet att låna mellan 5 000 och 800 000 kr till en ränta på 4,95-22,99 % med Sambla låneförmedling.

Enklare låneförmedling: Tredje bäst kontantinsatslån, betyg: 4,8 av 5. Enklare erbjuder kontantinsatslån på lånebelopp från 5 000 till 800 000 kr, till en ränta på 4,95-23 %.

Advisa låneförmedling: Fjärde bäst kontantinsatslån, betyg: 4,75 av 5. Hos Advisa kan du låna 5 000–800 000 kr till en ränta på 4,95-22,99 %.

Compricer låneförmedling: Femte bäst för att låna pengar till kontantinsats, betyg: 4,6 av 5. Du har möjlighet att låna mellan 10 000 och 800 000 kr till en ränta på 4,95-23 % med Compricer låneförmedling.

Privatlån till kontantinsats

Vill du ta privatlån till kontantinsats kan du använda:

Brixo privatlån: privatlån på 10 000–100 000 kr till kontantinsats till 19,95 % ränta. För att låna mer än 100 000 kronor med privatlånet hos krävs en medlåntagare (medsökande). Privatlån som utfärdas av Brixo har en återbetalningstid på 36 till 90 månader.

Bank Norwegian privatlån: privatlån till kontantinsats på 10 000–800 000 kr, ränta 6,99-18,99 %. Ansöker du om Bank Norwegian privatlån som ensam låntagare, utan en medlåntagare, är det maximala lånebeloppet 800 000 kronor. Privatlån till kontantinsats från Bank Norwegian ska återbetalas över en period på 12 till 180 månader.

Coop privatlån: privatlån till kontantinsats på 15 000–600 000 kr, ränta 5,2-16,95 %. Coop tillhandahåller privatlån till kontantinsats med löptider på 24–180 månader.

Moank privatlån: privatlån till kontantinsats på 25 000–250 000 kr, ränta 7,9-17,95 %. Ansöker du om Moank privatlån som ensam låntagare, utan en medlåntagare, är det maximala lånebeloppet 250 000 kronor. Privatlån till kontantinsats från Moank ska återbetalas över en period på 12 till 180 månader.

Santander privatlån: privatlån på 10 000–350 000 kr till kontantinsats till 6,94-15,4 % ränta. Endast de som ansöker tillsammans med en medlåntagare (medsökande) har möjlighet att låna mer än 350 000 kronor med privatlånet hos Santander. Santander erbjuder privatlån till kontantinsats som ska återbetalas tillbaka under 24 till 144 månader.

Lån till kontantinsats med låga räntor

Det är möjligt att låna pengar till kontantinsats, till lägst ränta, via:

SBAB privatlån: låna pengar till kontantinsats till 4,85-9,3 % ränta, lånebelopp 30 000–500 000 kr. Den representativa räntan (exempelräntan), det vill säga den vanligaste räntesats som erbjuds för SBAB privatlån, är 6,7 %.

Sambla låneförmedling: låna pengar till kontantinsats till 4,95-22,99 % ränta, lånebelopp 5 000–800 000 kr. Den representativa räntan (exempelräntan), det vill säga den vanligaste räntesats som erbjuds för Sambla låneförmedling, är 8,19 %.

Advisa låneförmedling: Låna 5 000–800 000 kr till kontantinsats till 4,95-22,99 % ränta. Den representativa räntan (den vanligaste förekommande räntesatsen) för Advisa låneförmedling, är 8,19 %.

Enklare låneförmedling: kontantinsatslån med ränta 4,95-23 %, lånebelopp 5 000–800 000 kr. Den representativa räntan (exempelräntan), det vill säga den vanligaste räntesats som erbjuds för Enklare låneförmedling, är 7,99 %.

Trygga låneförmedling: Låna 5 000–800 000 kr till kontantinsats till 4,95-22,95 % ränta. Den representativa räntan (den vanligaste förekommande räntesatsen) för Trygga låneförmedling, är 8,3 %.

Kan man ta lån till kontantinsatsen?

Ja, det kan man. Ett kontantinsatslån är en typ av privatlån för att finansiera kontantinsatsen i samband med ett husköp. Kontantinsatsen utgör 15 % av köpeskillingen och ingår ej i bolånet. Det behövs ingen säkerhet för att låna till kontantinsats, och därför är räntan ofta högre än för ett bolån.

För att snabbt hitta det bästa blancolånet till kontantinsatsen bör du använda dig av en låneförmedlare. Tänk dock på att dubbelkolla om banken som gett dig lånelöfte för bolån accepterar att du tar ett privatlån för kontantinsatsen. Detta skiljer sig från bank till bank.

Vanliga krav för att låna till kontantinsatsen

- Du måste vara över 18 år

- Du ska vara folkbokförd i Sverige

- Du måste vara skuldfri hos Kronofogden

- Du ska helst vara fri från betalningsanmärkningar

- Du måste ha en regelbunden månatlig inkomst på minst 10 000 kr

| Lånevillkor | Spann |

|---|---|

| Lånesumma | 2 000–800 000 kr (max 15 % av bostadens värde) |

| Återbetalningstid | 1 mån–20 år |

| Säkerhet | Krävs ej |

| Ränta | 4,85–23 % |

| Amortering | Både rak amortering och annuitet är möjligt |

| Betala tillbaka lånet i förtid | Ja, utan ränteskillnadsersättning |

Så fungerar kontantinsats lån och bolånetak

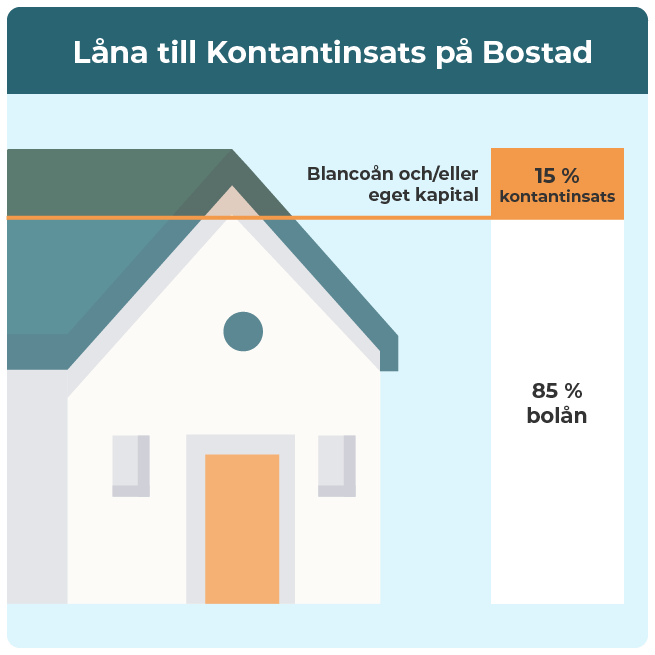

Sverige inför bolånetak 2010

År 2010 infördes nya regler kring bolån som innebär att det numera finns en övre gräns för hur mycket du får ta i bostadslån i relation till bostadens pris. Denna gräns kallas bolånetak och uppgår till 85 % av den totala köpeskillingen.

15 % kan finansieras med kontantinsatslån

Resterande 15 % av köpeskillingen kallas för kontantinsats, och den förväntas du finansiera på annat sätt. Det kan vara genom sparkapital, men som nämnts ovan finns det också möjlighet att låna kontantinsatsen.

Handpenningen betalas först

Handpenningen uppgår till 10 % av totala köpeskillingen. Denna summa ingår i kontantinsatsen och ska betalas direkt vid kontraktsskrivning. Resten av kontantinsatsen betalas på tillträdesdagen.

Kom ihåg: Det är möjligt att låna pengar till handpenning och kontantinsats.

I tabell 3 och tabell 4 nedan ser du hur finansieringen av ett hus som kostar 1 000 000 kr kan se ut.

| Typ av lån | Max andel av huspris | Max Belopp för hus på 1 Mkr | Betalas när? |

|---|---|---|---|

| Bolån | 85 % | 850 000 kr | Betalas till säljaren på tillträdesdagen |

| Privatlån | 15 % | 150 000 kr | Delvis vid handpenning och delvis vid tillträdesdagen |

| Del av handpenning | Belopp |

|---|---|

| Handpenningen, som utgörs av 10 % av köpesumman och ska betalas när du skriver på kontraktet: | 100 000 kr |

| Resten av kontantinsatsen utgör de resterande 5 % av köpesumman och betalas på tillträdesdagen: | 50 000 kr |

Låneförmedlare erbjuder ofta bäst kontantinsatslån

Det finns flera klara fördelar med att använda dig av en låneförmedlare som t. ex. Sambla för att jämföra privatlån för kontantinsatsen:

-

Du behöver bara fylla i en ansökan – processen är designad för att det ska gå på ett par minuter.

-

Förmedlaren tar endast en kreditprövning på dig och delar denna med över 40 olika långivare. Att ansöka om lån individuellt hos samma antal banker skulle inte bara vara alltför tidskrävande, utan även förödande för din kreditvärdighet.

-

Var och en av detta fyrtiotal långivare gör en individuell bedömning av din återbetalningsförmåga. Du kan därmed få erbjudande om lån hos flera olika banker.

-

Du kan ställa deras erbjudanden mot varandra för att se direkt hur stor din månadskostnad kan bli i varje enskilt fall. När du sedan beslutar dig för ett av dessa blancolån till kontantinsatsen, vet du att du hittat bra villkor för just dina omständigheter.

Räkna på lån till kontantinsats och bostad: en guide

När du ser över dina möjligheter till ett blancolån för kontantinsats är det viktigt att du själv räknar ut huruvida du kommer att klara den totala månadskostnaden för bolån, kontantinsatslån och driftkostnader.

Nedan kan du se steg för steg vilka faktorer du bör ta hänsyn till när du beräknar månadskostnaden om du vill låna till kontantinsats för hus.

Uppgifterna i de räkneexempel som följer är baserade på vanliga omständigheter för en person som bor med partner och ett barn, tjänar 25 000 kr efter skatt och vill köpa en bostad som kostar 2 000 000 kr.

1. Hur stort bolån får du ta?

När långivaren ska avgöra om du ska bli beviljad ett lån till bostadsköp, tittar de först och främst på din inkomst för att se om du kommer att klara av återbetalningen. De flesta banker erbjuder lån på max 4 – 6 gånger din årsinkomst före skatt.

| Månadsinkomst | Årsinkomst | Max Lånebelopp vid 4x årsinkomst | Max Lånebelopp vid 6x årsinkomst |

|---|---|---|---|

| 20 000 kr | 240 000 kr | 960 000 kr | 1 440 000 kr |

| 25 000 kr | 300 000 kr | 1 200 000 kr | 1 800 000 kr |

| 30 000 kr | 360 000 kr | 1 440 000 kr | 2 160 000 kr |

| 40 000 kr | 480 000 kr | 1 920 000 kr | 2 880 000 kr |

*Observera att dessa uppgifter endast fungerar som referens och utgör ingen garanti på att du kommer att få lånelöfte om summan i fråga. Långivaren gör alltid en individuell bedömning på varje låntagare.

2. Summera månadskostnaden för bolån och kontantinsatslån

När du planerar att köpa bostad är det viktigt att du får en helhetsbild av den totala månatliga lånekostnaden. För detta bör du räkna ihop amortering, ränta och avgifter för både bolånet och lånet till kontantinsatsen. Konsumenternas lånekalkyl kan hjälpa dig att räkna rätt.

Tabell 6 visar totalkostnad för bolån (85 % av bostadens värde) och kontantinsatslån (15 % av bostadens värde) för en bostad med marknadsvärde på 2 000 000 kr.

Belåningsgraden överstiger 75 %, och lånesumman är större än 4,5 gånger låntagarens årsinkomst. Därför har månadskostnaden beräknats utifrån en amortering på 3 %.

| Lånevillkor | Bostadslån | Kontantinsatslån | Totalkostnad |

|---|---|---|---|

| Lånesumma | 1 700 000 kr | 300 000 kr | - |

| Ränta | 2 % | 6,45 % | - |

| Löptid | 33 år | 10 år | - |

| Uppläggningsavgift | 0 kr | 495 kr | 495 kr |

| Aviavgift | 0 kr | 29 kr | 29 kr |

| Månadskostnad inkl amortering, ränta + avgifter * | 7 083 kr | 3 428 kr | 10 511 kr |

| Effektiv ränta** | 2 % | 6,88 % |

*Månadskostnaden i exemplet för bolån gäller första månaden och minskar över tid ju mer du amorterar. Amorteringskravet förklaras ingående i eget avsnitt längre ner.

**Bolån kan ofta tecknas utan uppläggningsavgift och betalas vanligtvis genom autogiro utan aviavgift. Den effektiva räntan på detta lån blir därför samma som den nominella räntan.

Enligt tabell 6 betalar du 10 511 kr per månad för både kontantinsatslån och huslån för en bostad värd 2 000 000 kr.

Månadskostnaden för bolånet kommer att vara som högst i början av löptiden, för att sedan minska ju mer du amorterar. För kontantinsatslånet brukar månadskostnaden vara konstant.

3. Inkludera din driftkostnad i kalkylen

Att bo i egen bostad medför även driftkostnader som kommer att påverka dina månatliga utgifter. För att räkna ut hur mycket du har råd att låna, måste du ta med dessa driftkostnader i räkningen. I tabell 7 kan du se hur en sådan beräkning kan se ut.

| Kostnad | Belopp |

|---|---|

| Fastighetsskatt: | 695 kr |

| Hemförsäkring: | 525 kr |

| El och värme: | 2 300 kr |

| Vatten och avlopp: | 400 kr |

| Sophämtning: | 200 kr |

| Totalt: | 4 120 kr |

| Kostnad | Belopp |

|---|---|

| Månadskostnad för bolånet och kontantinsatslånet: | 10 511 kr |

| Totala driftkostnader: | 4 120 kr |

| Totala månatliga* utgifter för boendet: | 14 631 kr |

* Totala månadskostnaden inkl. lånekostnader minskar med tiden till följd av amorteringar.

Räkna bakåt för att se hur mycket du kan låna till kontantinsatsen

Eftersom kontantinsatslånet är en form av privatlån, måste du räkna med att räntan kommer att bli högre än hos ett vanligt bolån. Detta medför högre lånekostnader.

Om du inser att det kommer att bli svårt för dig att låna till hela kontantinsatsen, kanske du väljer att endast låna en viss andel av summan. Resten kanske du har möjlighet att finansiera med sparpengar eller ett pantlån.

För att se hur mycket du kan låna till kontantinsatsen för ditt drömhus, kan du räkna så här:

-

Börja med att titta på hur det har gått för dig angående utgifter och intäkter de senaste månaderna. Hur mycket brukar du ha kvar att leva på?

-

Dra sedan av månadskostnaden för ditt tänkta bolån plus driftkostnaderna för det hus du tänker köpa från denna summa.

-

Summan som blir över är den maximala månadskostnad du kan betala för ett lån till kontantinsats.

Räkneexempel: Så här kan det se ut första månaden

| Kostnad/utgift | Belopp |

|---|---|

| Månatlig inkomst: | 25 000 kr |

| Levnadskostnader: | -11 880 kr |

| Bolånekostnad: | -7 083 kr |

| Driftkostnader för bostaden: | -4 120 kr |

| Totalt: | 1 917 kr |

Summan du har råd att betala varje månad för ett lån till kontantinsats i tabell 9 uppgår till 1 917 kr.

Tips när du ska låna pengar till kontantinsatsen

Inkludera en medsökande för att få bättre ränta och villkor

Vill du öka dina möjligheter att få låna till kontantinsatsen inför husköpet kan du prova att inkludera en medsökande i din ansökan. Det kan exempelvis vara någon du planerar att flytta ihop med, och då kommer ni troligtvis dela på kostnaderna i hushållet ändå.

Genom att ha en medsökande har du också möjlighet att få bättre erbjudanden på räntan. Detta beror på att risken för långivaren minskar när ni är två som ska ta lån tillsammans.

Hitta rätt balans mellan månadskostnad och återbetalningstid

Genom att välja en längre återbetalningstid kan du minska månadskostnaden på ditt kontantinsatslån. Det gäller dock att vara medveten om att den totala kostnaden för lånet då blir högre i slutändan.

Minska totala lånekostnaden för din bostad genom att prioritera att betala av så mycket som möjligt på ditt lån till kontantinsats, eftersom det är lånet med högst ränta.

Minska totala lånekostnaden för din bostad genom att prioritera att betala av så mycket som möjligt på ditt lån till kontantinsats, eftersom det är lånet med högst ränta.

Spara pengar med ränteavdraget

Kom ihåg att du får ränteavdrag i deklarationen på 30 % för räntekostnader upp till 100 000 kr. Den del av räntekostnaderna som överstiger 100 000 kr får dras av med 21 %. Detta rapporteras ofta in automatiskt till Skatteverket av din kreditgivare. Från den 1 januari år 2025 får du endast dra av 50 % av dina ränteutgifter för lån utan säkerhet.

Ta höjd för ränteskiftningar i din planering

Du bör också ha i åtanke att vi under en relativt lång period har haft historiskt låga räntor. Det finns därför en risk för att räntan på lån kommer att öka i framtiden.

Det är viktigt att du tar höjd för detta i din kalkyl när du vill låna till tomt, bostad eller kontantinsats. Gör gärna en uppställning med olika scenarion och utfall för att kontrollera att du klarar en högre månadskostnad i framtiden.

Skydda ditt lånelöfte när du ansöker om lån till kontantinsats

Om du tar ett privatlån till kontantinsatsen kommer detta att synas i din kreditprövning. Detta kommer i sin tur att påverka dina chanser att bli beviljad bolånet, eftersom banken kan se att du har ett befintligt lån, men de vet inte vad du planerar att använda pengarna till.

När du får ett lånelöfte innebär detta att du fått ett erbjudande om att få låna en viss summa pengar hos ett kreditinstitut. Det är i princip en förutsättning att ha när du går in i en budgivning, men är inget bindande avtal förrän du tecknat låneavtalet.

Om banken efter att ha gett dig lånelöfte ser att din ekonomiska situation har förändrats, kan det hända att de beslutar att dra tillbaka sitt lånelöfte. Därför är det viktigt att du från början är ärlig och transparent i dina förhandlingar:

- Var tydlig med banken om vilken bostad du tänker köpa, så att de vet vilket objekt de har som säkerhet.

- Om du inte tagit kontantinsatslånet redan innan du tar bolånet: ta reda på om din bolånebank accepterar att du lånar pengar till kontantinsatsen.

- Berätta för banken som ska ge dig bolånelöfte om dina planer att ansöka om kontantinsatslån. Förklara hur mycket du vill låna och ge en uppskattning på hur mycket det kommer att kosta.

Kontantinsatslånet går snabbt och smidigt att lösa i efterhand, men se till att ha all finansiering på plats när budgivningen avslutas och du ska skriva på köpekontraktet.

Kontantinsatslånet liknar ett investeringslån med säkerhet

Kontantinsatslånet är egentligen ett blancolån utan säkerhet. I praktiken är detta dock en sanning med modifikation. När du använder privatlånet för att finansiera kontantinsatsen, har du ju själva bostaden som säkerhet bakom lånet.

Att låna pengar till kontantinsatsen kan därför ses som en investering, även om lånet har högre ränta. Om värdet på huset ökar med tiden, har du ju till och med chans att gå plus på ditt kontantinsatslån.

Amorteringskravet: så påverkar det ditt lån till kontantinsatsen

Du som tar ett bolån som överstiger 4,5 gånger din årliga bruttoinkomst måste amortera ytterligare 1 % av lånet per år. Förstagångsköpare av hus riskerar därför att få betala en högre månadskostnad än någon med högre inkomst, trots att de kanske lånat samma belopp.

| Om du lånar: | Måste du amortera: | Med 4,5+ Skuldkvot: |

|---|---|---|

| Under 50 % av bostadens värde | Inget krav | Amortera minst 1 % |

| 50 - 70 % av bostadens värde | Minst 1 % | Amortera minst 2 % |

| Över 70 % av bostadens värde | Minst 2 % | Amortera minst 3 % |

Det är viktigt att du som vill låna till kontantinsats räknar med detta när du strukturerar dina lån. Välj gärna ett lån med bra ränta och villkor för kontantinsatsen, så att du klarar avbetalningen utan att hamna i ekonomiska svårigheter vid köpet av din första bostad.

Alternativa sätt att finansiera kontantinsatsen

Låna av en bekant eller släkting

Har du möjlighet att ta lån för kontantinsatsen från en familjemedlem eller annan närstående? Att låna av privatpersoner har visat sig vara en smidig lösning för många låntagare.

Tänk dock på att se till att båda parter undertecknar ett juridiskt skuldebrev, även om ni är vänner och litar på varandra. Det underlättar enormt mycket att ha svart på vitt vad som är avtalat om situationen en dag skulle förändras.

Finansiera kontantinsatsen med ett pantlån

Äger du ett värdefullt föremål kan ett alternativ till traditionella lån vara att pantsätta föremålet hos en pantbank. Föremålet betraktas då som en säkerhet för lånet, och betalar du inte tillbaka lånet enligt överenskommelse kan pantbanken sälja det.

Ibland går det att spara till kontantinsatsen

Den optimala lösningen till att få råd med kontantinsatsen är förstås att spara ihop till den. Detta är dock något som kan ta lång tid, och kanske dyker drömhuset upp innan du hunnit ens halvvägs.

Dessutom är det extra bra om du har möjlighet för ett buffertsparande när du äger din bostad, så att inte hela sparandet går till kontantinsatsen.

Vår metod

För att kunna erbjuda en objektiv betygsättning av lån har Lånea samlat in data för 48 olika egenskaper för varje kontantinsatslån. Till dags dato har vi recenserat och betygsatt lån från totalt 54 långivare och sammanlagt analyserat 2 592 datapunkter. Dessa datapunkter är egenskaper hos lån såsom exempelvis ränta, lånevillkor, krav, återbetalningstid, avgifter, beviljandegrad, kundservice, utbetalningsalternativ, svarstid och annat.

Vanliga frågor & svar

Kan man låna till kontantinsats?

Ja, man kan låna till kontantinsatsen när man köper hus. Men du måste försäkra dig om att banken där du ska ansöka om bolån accepterar att kontantinsatsen finansieras med lånade pengar. Om svaret är ja, kan du ansöka om ett blancolån eller privatlån till kontantinsatsen.

Hur mycket måste man ha i kontantinsats?

Kontantinsatsen uppgår till minst 15 % av värdet av den bostad du tänker köpa. Om du till exempel köper en bostad som kostar 1 500 000 kr, måste du ha minst 225 000 kr till kontantinsatsen.

Kan jag låna till kontantinsatsen utan UC?

Ja, men lånet kan då bli dyrare. Det finns vissa långivare som använder andra upplysningsföretag än Upplysningscentralen (UC), t. ex. Bisnode eller Creditsafe.

Räntan hos dessa långivare är som regel högre än hos de som använder UC. Detta beror på att efterfrågan på lån utan UC är större hos låntagare med låg kreditvärdighet.

Går det att låna till kontantinsats och bolån hos samma aktör?

Ja, det är möjligt. Många banker där du kan teckna bolån erbjuder också lån till hela eller delar av kontantinsatsen.

Det är dock inte säkert att din bolånebank kan ge dig den lägsta räntan. Därför kan det löna sig att lägga lite tid på att kolla runt hos olika banker och långivare för att hitta den bästa räntan. Använd gärna en låneförmedlare för detta – det sparar tid och skyddar din kreditvärdighet.

Om författaren